【大河财立方 记者 徐兵】时隔近一年,国富人寿董事长人选终于尘埃落定。

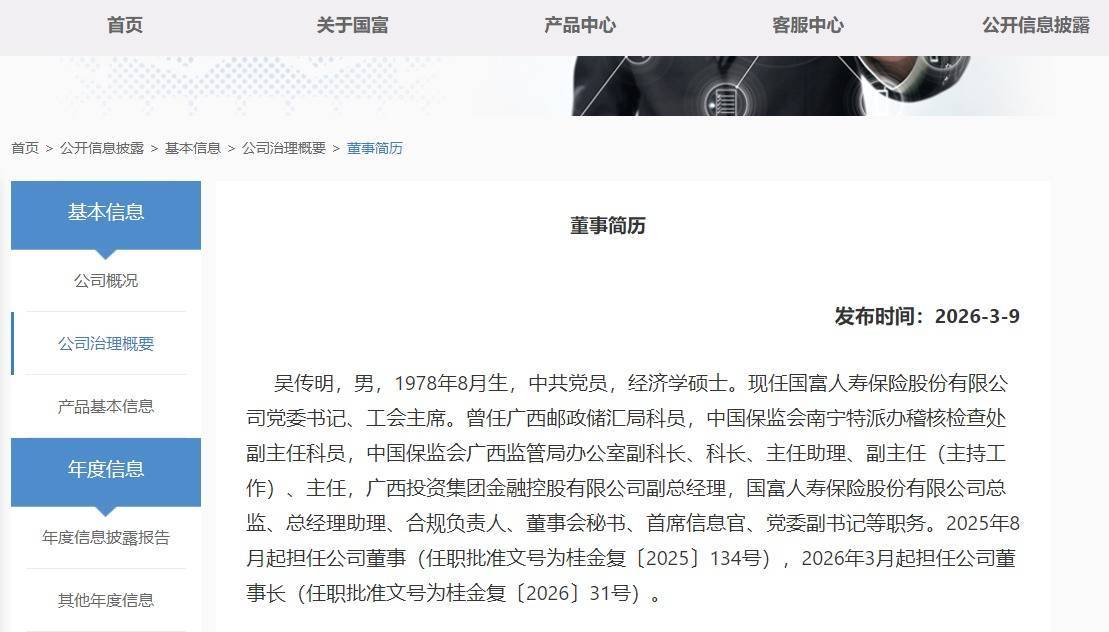

近日,国富人寿官网披露重大事项临时信息显示,根据公司第三届董事会第十六次会议决议,并经国家金融监督管理总局广西监管局核准(桂金复〔2026〕31号),吴传明正式担任国富人寿第三届董事会董事长,任期自公司任命之日起至本届董事会任期届满止。

这位自2025年8月起代行董事长职责的“老国富人”,完成了从“代行”到“正式掌舵”的身份转换。对于成立尚不足八年的国富人寿而言,这不仅是一次人事调整,也折射出公司治理结构、股东关系以及发展阶段的多重变化。

对此,大河财立方记者发函至国富人寿,就公司治理、资本承压以及转型发展等问题进行采访,截至3月12日,对方尚未回复。

一年“空窗期”结束,内部成长型掌门走向台前

公开资料显示,吴传明出生于1978年8月,现任国富人寿党委书记、工会主席,其职业经历横跨监管、股东体系以及公司内部多个核心岗位。

早年,吴传明曾在广西邮政储汇局工作,随后进入原保监会系统,在中国保监会南宁特派办、广西监管局办公室等部门任职,历任副科长、科长、主任助理、副主任(主持工作)、主任等职。离开监管系统后,他加入广西投资集团金融控股有限公司担任副总经理。

随后,吴传明进入国富人寿,先后担任总监、总经理助理、合规负责人、董事会秘书、首席信息官、党委副书记等职务。2025年8月,其出任公司董事并开始代行董事长职责。

在业内看来,这种履历在地方险企中颇具代表性。“既有监管背景带来的政策敏感度,也获得股东方体系信任,同时长期在公司内部任职,对企业运作逻辑更为熟悉。”一位长期关注保险行业的分析人士对大河财立方记者表示。

该人士认为,相比完全“空降”的职业经理人,内部成长型董事长往往对企业问题更了解,也更容易在治理层面形成稳定预期。

随着吴传明“转正”,国富人寿持续近一年的董事长空窗期也正式结束。

成立七年三任董事长,公司治理仍在磨合

公开资料显示,国富人寿成立于2018年,总部位于广西南宁,是一家典型的区域型寿险公司。公司股权结构以广西投资集团体系为主导,同时引入互联网企业等社会资本。

不过,公司董事长层面一直呈现较为频繁的更替。

2025年4月,时任董事长王海河辞去国富人寿董事长等职务,随后转任国海证券董事长。在此之前,公司首任董事长崔薇薇任职一年多即离开;第二任董事长唐咸历任职三年多,是目前任期最长的一位。

王海河离任后,公司一度由董事江亚东代行董事长职权。但根据2025年四季度偿付能力报告,江亚东已于2025年12月卸任公司董事。随后,吴传明逐渐走向台前。

成立不足八年便经历多次董事长更替,在寿险行业并不常见。

对外经济贸易大学创新与风险管理研究中心副主任龙格在接受大河财立方记者采访时表示,区域险企在发展初期往往面临股东结构复杂、治理体系仍在磨合等问题,高层更替频率较高并不罕见。“关键在于能否尽快形成稳定的决策机制,否则会影响公司战略连续性。”

从履历来看,吴传明既具备监管经验,又长期在公司内部任职,这种“内部成长型掌舵”被认为有助于提升治理稳定性。

股权结构方面,截至2026年1月6日,国富人寿总股本为19.26亿股,股权较为分散,无绝对控股股东。其中广西投资集团持股31.77%,为第一大股东;唯品会旗下公司持股24.32%,为第二大股东。

其余股东包括湖北三峡华翔集团(13.53%)、北京信中利(9.35%)、广西日报传媒集团(7.79%)、上海恒大建材(7.01%)及广西名都生态科技(6.23%),整体呈现地方国资、互联网企业、投资机构及产业集团多元持股格局。

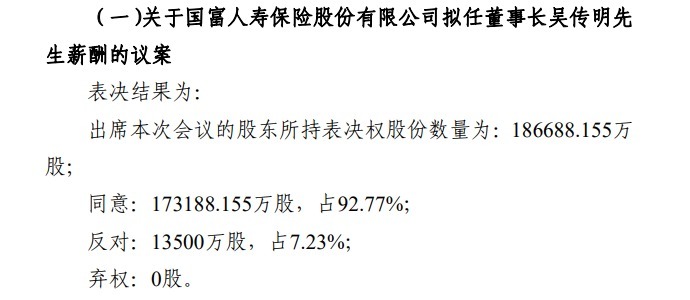

值得注意的是,在董事会层面,股东之间的分歧并未完全消失。公开信息显示,在部分议案表决中,个别股东曾投出反对票。例如,一项涉及吴传明薪酬的议案曾遭到1.35亿股反对票。

随着股东结构逐渐多元化,中小股东在董事会表达不同意见并不罕见,“这本质上也是公司治理逐渐市场化的体现”。上述保险行业人士解释说。

投资收益成为关键变量,偿付能力承压

从经营层面看,国富人寿近年来正处于扩张阶段。

偿付能力报告显示,2025年公司实现保险业务收入45.62亿元,同比增长21.2%;实现净利润3.34亿元,同比明显增长。此前一年,公司已实现1.59亿元净利润,结束成立以来连续六年的亏损。

回顾历史数据,2018年至2023年,国富人寿累计亏损约8.9亿元。

在业内人士看来,公司盈利能力改善,一方面与新会计准则实施后利润确认方式变化有关,另一方面也得益于投资端收益明显提升。

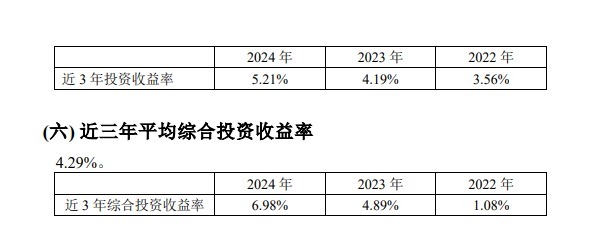

数据显示,2022年至2024年,公司投资收益率由3.56%提升至5.21%,综合投资收益率则由1.08%升至6.98%。2025年,两项指标分别为5.85%和5.52%,整体保持相对稳定。

上述保险行业人士表示,对于规模尚不大的区域险企而言,投资收益对盈利能力的影响尤为明显。“在保费规模尚未形成明显优势时,投资端往往是利润释放的重要来源。”

不过,在盈利改善的同时,国富人寿的资本压力也逐渐显现。

截至2025年末,公司总资产约177.78亿元,但净资产仅5.67亿元。相较资产规模,其资本基础仍然偏薄。

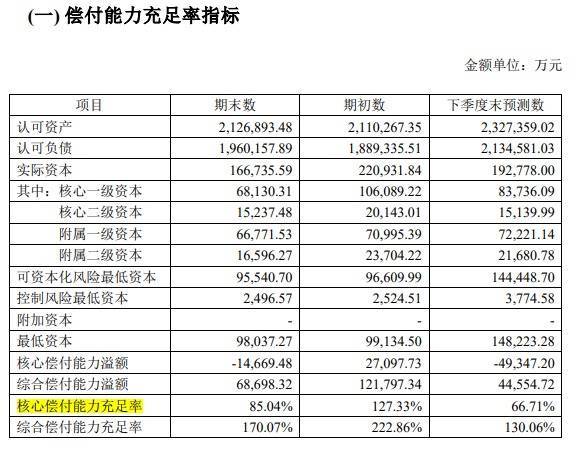

偿付能力报告显示,2025年四季度末,公司核心偿付能力充足率为85.04%,综合偿付能力充足率为170.07%,较上一季度明显下降,主要原因是贴现率下行导致净资产减少。

更值得关注的是,公司预测下一季度核心偿付能力充足率可能降至66.71%,距离监管要求的50%红线仅剩约16个百分点的缓冲空间。

在业内看来,对于成长中的寿险公司而言,资本补充能力往往决定发展空间。

“如果资本金不足,即便业务增长再快,也会受到监管指标约束。”一位长期关注寿险领域的监管人士对大河财立方记者表示。

责编:刘安琪 | 审校:李金雨 | 审核:李震 | 监审:古筝配资网站资讯

富腾优配提示:文章来自网络,不代表本站观点。

股票配资论坛大全网 专家:美为大范围作战做准备 美伊冲突或将持久拉锯

微信股票配资 “奔跑吧·少年”2026年陕西省青少年体育夏令营全面启动